Perchè la carta di credito di Apple distrugge i paradigmi del mondo Fintech e rivoluziona il settore

Per lo sgomento del settore finanziario tradizionale, gli incubi sono diventati realtà e Apple è ora un giocatore bancario. Dopo anni di discussioni sul fatto che le corporazioni della Big Tech entreranno in questo dominio, i dettagli di una carta di pagamento sono stati svelati, minacciando di far fuoriuscire tutti gli altri nuovi arrivati dall’acqua.

Apple Card, lanciata in collaborazione con Mastercard e Goldman Sachs, farà leva sul successo di Apple Pay e sarà disponibile come funzionalità integrata all’interno dell’applicazione Apple Wallet su iPhone. Vantando la promessa di una “vita finanziaria più sana”, la nuova carta di credito offrirà anche il 2% di rimborso su tutte le transazioni – che riceveranno ogni giorno, sfruttando al meglio questa nuova tendenza di fidelizzazione e premi che alcune aziende fintech e sfidanti le banche si stanno incorporando nei loro prodotti di credito.

Jennifer Bailey, vicepresidente di Apple Pay, ha aggiunto che l’intenzione è che i clienti abbiano “una migliore comprensione delle loro spese in modo da poter fare scelte più intelligenti con i loro soldi, trasparenza per aiutarli a capire quanto costerà se vogliono pagare tempo e modi per aiutarli a ridurre il loro equilibrio. “

Indice dei Contenuti:

Applicazione mobile

In sei mesi, i clienti negli Stati Uniti potranno registrare la Apple Card nell’app Wallet sul loro iPhone in pochi minuti e poter iniziare a utilizzarla immediatamente con Apple Pay. Mentre molte banche, vecchie e nuove, ora consentono al cliente di iscriversi a una carta di credito online, la possibilità di utilizzare il credito immediatamente è un concetto emergente.

Con le banche sfidanti come Tandem, il cliente deve attendere per ricevere la carta, attivare la carta nell’app mobile, andare su un bancomat per attivarlo di nuovo ed è quindi in grado di usarlo per effettuare acquisti. Apple ha ridotto in modo significativo il numero di processi che un cliente deve attraversare per utilizzare il prodotto, il che potrebbe portare molti americani a scegliere di sottoscrivere questa carta di credito a causa della sua semplicità.

Oltre a questo, poiché Apple ha lavorato per ridurre l’attrito nei pagamenti con Apple Pay e il concetto di pagamento con il telefono è “già una cosa”, prevedo che ci sarà un forte interesse per questo prodotto, ma questo è un dato con il credito la carta è una carta di credito Apple.

Spesa di rottura

Sebbene sia stata estesa la discussione sul fatto che i tipi di transazioni con codifica a colori effettivamente aiutino i clienti a risparmiare, Apple offre anche la categorizzazione dei pagamenti e la loro suddivisione in classi come cibo e bevande, shopping e intrattenimento. Tuttavia, Apple sta compiendo un ulteriore passo avanti utilizzando “machine learning e Apple Maps per etichettare chiaramente le transazioni con nomi e luoghi commerciali”.

In un modo simile a come le transazioni sono etichettate, o come mi piace riferirle come “il paradosso di Pret” – come i neobanchi sembrano sempre voler dire ai loro clienti quanto stanno spendendo in Pret A Manger – questa menzione dell’apprendimento automatico è anche un po ‘attaccato al clamore che attualmente circonda l’intelligenza artificiale.

Anche se Apple utilizza questa tecnologia, la menzione dell’apprendimento automatico rivela che: 1. La tecnologia è così diffusa che la maggior parte delle persone sa di cosa si tratta (ma si noti che non viene fornita alcuna altra spiegazione su come verranno costruite le altre funzionalità) e 2. L’uso del machine learning sarà di interesse per il cliente e, pertanto, avrà un parere elevato della carta di credito Apple perché è costruito su questa tecnologia.

Apple fornirà anche riepiloghi di spesa settimanali e mensili, ma non credo che questo da solo incoraggerà gli utenti della Apple Card a “condurre una vita finanziaria più sana”.

Cashback, commissioni e interessi

Il cashback è un’altra caratteristica che le banche legacy, le banche sfidanti e le aziende fintech stanno introducendo nei loro prodotti e servizi per sfruttare questa tendenza millenaria di lealtà e ricompense; I Lloyds hanno uno schema di offerte per i titolari di conti e Tandem ha introdotto una carta di credito Cashback, ma entrambi rimborsano gli utenti alla fine del mese.

Con la Apple Card, i clienti ricevono i loro Cash giornalieri, una percentuale di ogni acquisto al giorno e possono scegliere di usarlo subito su Apple Pay, metterlo sul saldo della propria carta Apple o inviarlo ad amici e familiari in Messaggi.

A mio parere, questo incoraggia i clienti a considerare la spesa e ripensare se sia meglio ripagare un amico o pagare una bolletta – e questo cashback o “denaro gratuito” è anche allettante per i clienti.

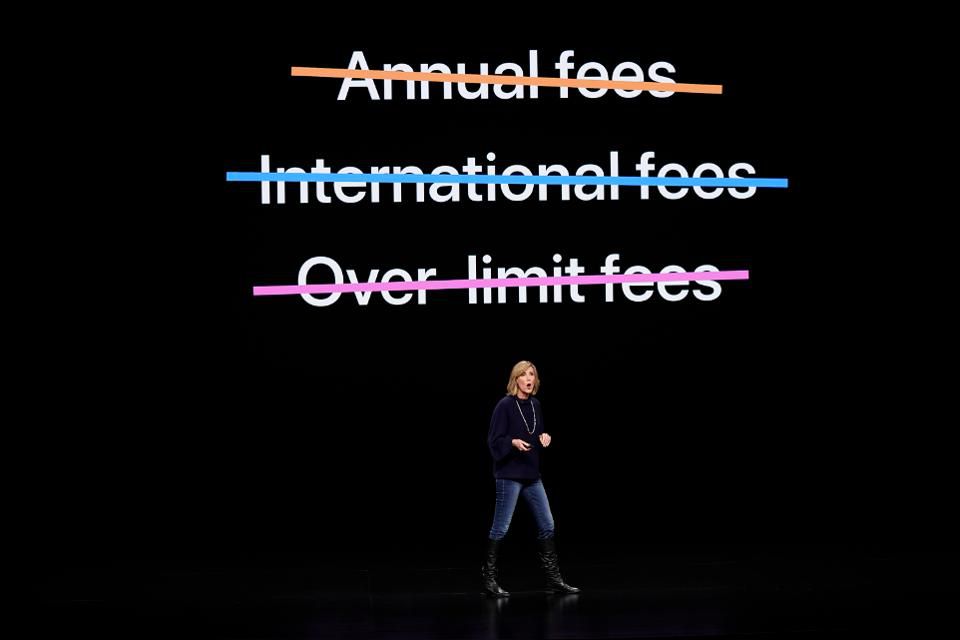

Accanto a questo, l’annuncio ha rivelato che “non ci sono commissioni associate alla Apple Card: nessuna spesa annuale, tardiva, internazionale o over-the-limit”. L’obiettivo di Apple Card è quello di fornire tassi di interesse tra i più bassi del settore e se un cliente salta un pagamento, non verrà addebitato un tasso di penalità. “Mentre questo sembra un sogno diventato realtà, la piccola stampa ha detto che in ritardo o i pagamenti mancati comporteranno interessi aggiuntivi, che verranno aggiunti al saldo.

Biometrica

Come accennato in precedenza, Apple ha già normalizzato il pagamento con il proprio telefono cellulare e, a sua volta, l’autenticazione di sicurezza biometrica normalizzata. Oltre a Face ID e Touch ID, un numero di tessera univoco viene creato su iPhone e memorizzato nel chip di sicurezza di Apple Secure Element.

Ciò pone alla domanda se Apple sia in testa rispetto agli altri fornitori di servizi di pagamento perché si è resa conto che una forma di sicurezza biometrica non è sufficiente. Se la biometria è la panacea che tutti si aspettavano di espandere, l’implementazione di Apple in prodotti che 1 miliardo di persone attualmente utilizzano intensificano il supporto per la tecnologia di identificazione?

Quello che Apple ha fatto con l’introduzione di Face ID è cercare di aggiustare qualcosa che non sia rotto. Touch ID ha già rivoluzionato la sicurezza e la privacy e ci siamo abituati all’idea che la tua impronta digitale sia la nostra password. Ora, la faccia è una password e Face ID è il nuovo modo di “sbloccare, autenticare e pagare”, come sostiene Apple .

“Con Face ID, l’iPhone X si sblocca solo quando lo stai osservando, ma è anche progettato per proteggersi dallo spoofing di foto e maschere: le tue informazioni Face ID sono crittografate e protette da Secure Enclave ed è privato – i tuoi dati non lo fanno t lasciare il dispositivo e non viene mai eseguito il backup su iCloud o altrove.

“Face ID utilizza l’apprendimento automatico avanzato per riconoscere i cambiamenti nell’aspetto: indossa un cappello, cresci la barba, indossa occhiali, puoi persino utilizzare Face ID con molti tipi di occhiali da sole, quindi anche se i tuoi amici non ti riconoscono, Face ID. Per ulteriore sicurezza, Face ID è attenta all’account, il che significa che sblocca il tuo iPhone X solo quando guardi verso il dispositivo con gli occhi aperti.

“Ciò significa che Face ID può anche rivelare notifiche e messaggi, mantenere lo schermo illuminato quando stai leggendo o abbassare il volume di un allarme o suoneria”. Quando Wells Fargo e MasterCard hanno iniziato a sperimentare con i pagamenti biometrici, i professionisti di fintech hanno affermato che un processo di identificazione in due fasi sarebbe l’ideale. Ma le persone hanno tempo per questo ora?

Cosa è più importante per il consumatore: accesso rapido o accesso sicuro? Quando si cerca di rendere un prodotto più user-friendly, su cosa si focalizzano maggiormente le aziende? Tuttavia, mentre Apple Pay e altre forme di pagamenti digitali sono disponibili, molti scelgono ancora di usare contanti, carte di debito o carte di credito nel mondo occidentale. La nuova tendenza sembra essere lealtà, offerte e schemi di sconti e Apple sembra aver saltato su questo carrozzone.

Titanio

Un altro espediente ovvio è la carta in titanio, che Apple descrive come “bellissima”. Tuttavia, ci sono alcuni vantaggi nell’avere una controparte fisica mentre il gigante della tecnologia ha spiegato che è stato progettato per effettuare pagamenti in luoghi in cui Apple Pay non è accettata.

Ciò significa che la carta di credito potrebbe essere utilizzata in un numero di paesi in cui ci sono molti servizi insufficienti per i servizi finanziari, ma dove la penetrazione dei dispositivi mobili è elevata. “Senza numero di carta, codice di sicurezza CVV, data di scadenza o firma sulla carta, la carta Apple è più sicura di qualsiasi altra carta di credito fisica.

Tutte queste informazioni sono facilmente accessibili in Wallet da utilizzare nelle app e sui siti web. Per gli acquisti effettuati con la Apple Card in titanio, i clienti riceveranno l’1% di contanti giornalieri. “

Ma c’è bisogno di carte in metallo o titanio? Cosa c’è di sbagliato nella plastica? Il problema è che gli americani amano la plastica. Nonostante uno studio di Bankrate del 2016 rivelasse che il 67% delle persone sotto i 30 anni non ha una carta di credito , il debito della carta di credito è ancora in aumento ei consumatori americani hanno quasi 1 trilione di dollari di debito, secondo la Federal Reserve.

Accanto a questo, l’americano medio aveva un saldo di carta di credito di $ 6.375 nel 2018, in aumento del 3% rispetto al 2017, come rilevato da Experian.

Partnership strategiche assolute

Mentre è chiaro che l’appetito è forte per una carta di credito Apple negli Stati Uniti, questa incursione nello spazio del credito da parte di Goldman è interessante, solo tre anni dopo che è stata lanciata la sua piattaforma di finanza personale Marcus. Apple non offre nulla di molto diverso dai lettori di fintech, ma i rapporti suggeriscono che a causa dei dati dei clienti che la società Big Tech già possiede, il gigante è già un passo avanti rispetto a quelli del settore finanziario.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.