Nuova minaccia sui conti correnti: come un’impostazione dello smartphone sta prosciugando i risparmi

Indice dei Contenuti:

sms truffa: come funziona lo smishing e quali segnali riconoscere

Lo smishing è una forma di frode che sfrutta gli SMS per indurre panico e ottenere dati sensibili o l’accesso diretto ai conti. Questo testo descrive in modo essenziale i meccanismi del raggiro e i segnali che permettono di riconoscerlo, consentendo di intervenire tempestivamente. Verranno evidenziati i modelli comunicativi usati dai truffatori, le informazioni che non devono mai essere condivise e gli elementi tecnici degli SMS che più spesso tradiscono la natura fraudolenta del messaggio.

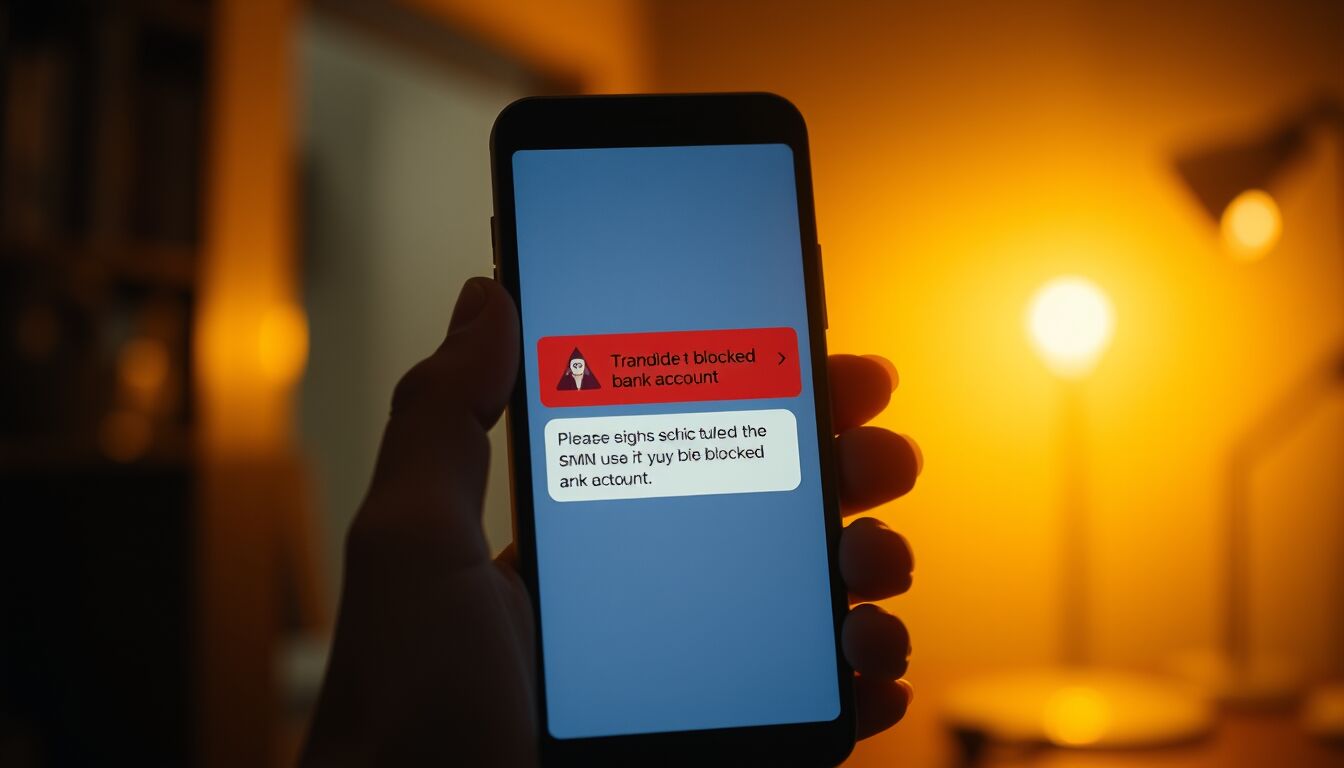

L’attacco via SMS si basa su un principio semplice: creare immediato timore con la segnalazione di una spesa elevata o di un blocco della carta. Il messaggio solitamente contiene un riferimento apparentemente credibile — un presunto importo, la dicitura “blocco” o “operazione sospetta” — e un invito urgente a chiamare o cliccare un link. Il tempo, la convinzione di urgenza e l’ansia sono gli strumenti psicologici che spingono la vittima a compiere azioni avventate senza verificare l’origine della comunicazione.

Più nel dettaglio, i segnali ricorrenti da tenere sotto controllo sono: mittente non verificabile o numeri brevi non riconducibili alla banca; link con URL abbreviati o domini strani che imitano quelli ufficiali; richieste dirette di codici OTP, PIN o credenziali; minacce di blocchi o addebiti imminenti che impongono una “risposta immediata”; e messaggi con errori grammaticali o sintassi innaturale. Spesso il testo cerca di riprodurre il tono formale di una comunicazione bancaria ma tradisce imprecisioni nei riferimenti al prodotto o ai servizi citati.

Una caratteristica tecnica significativa dello smishing è il cosiddetto spoofing del mittente: il numero visualizzato può essere manipolato per apparire come proveniente dalla banca o da un servizio noto. La presenza del nome della banca non garantisce l’autenticità del messaggio. Anche link che sembrano rimandare a portali istituzionali possono reindirizzare a pagine clone progettate per raccogliere credenziali o far scaricare malware. Non raramente, il messaggio suggerisce la chiamata a un numero diverso da quello ufficiale del servizio clienti.

Dal punto di vista operativo, la trappola si completa quando la vittima risponde al messaggio o chiama il numero indicato: l’interlocutore, fingendo ruoli come “operatore antifrode”, guida la procedura per ottenere informazioni sensibili o convincere a eseguire azioni immediate — inserimento di OTP, conferma di dati della carta, o trasferimenti di denaro verso conti indicati. È fondamentale ricordare che nessuna banca legittima chiederà mai PIN o OTP telefonicamente né solleciterà trasferimenti immediati per “mettere al sicuro” i fondi.

Per orientarsi rapidamente, valutare sempre questi elementi: verifica del mittente tramite canali ufficiali della banca; esame dell’URL senza cliccarlo (passando il puntatore su desktop o usando strumenti di controllo link); diffidenza verso richieste urgenti di codici o dati; e controllo incrociato telefonico con il numero ufficiale reperibile sul sito istituzionale o nell’app bancaria. Questi accorgimenti riducono drasticamente il rischio di cadere nella trappola dello smishing.

FAQ

- Cos’è lo smishing? Lo smishing è una frode via SMS che mira a ottenere dati sensibili o accesso ai conti, sfruttando messaggi che inducono panico o urgenza.

- Come riconosco un SMS truffa? Segnali tipici: mittente non verificabile, link sospetti, richieste di OTP/PIN, tono urgente o minacce di blocco e errori linguistici.

- Posso fidarmi di SMS che riportano il nome della mia banca? No: il nome può essere falsificato. Verifica sempre contattando la banca tramite i canali ufficiali.

- Cosa rischio se fornisco un codice OTP? Fornendo un OTP si permette al truffatore di autorizzare operazioni finanziarie a nome tuo; è spesso la chiave per svuotare conti o carte.

- Come controllo un link senza cliccarlo? Su desktop passa il puntatore sul link per leggerne l’URL; su mobile copia il testo del link e incollalo in uno strumento di verifica link o cerca il dominio separatamente.

- Quando devo chiamare la banca? Contatta sempre la banca se ricevi messaggi sospetti, utilizzando il numero ufficiale sul sito o nell’app, non quello indicato nell’SMS.

passi che i truffatori seguono per svuotare i conti

Questo paragrafo descrive passo dopo passo le fasi operative che i truffatori adottano per svuotare un conto corrente, evidenziando i momenti critici in cui la vittima viene indotta a rivelare dati o compiere azioni decisive. Comprendere la sequenza aiuta a riconoscere la strategia e a interrompere il processo prima che si completi.

I primi istanti dell’attacco sono costruiti per generare una reazione emotiva rapida: arriva un SMS che parla di un addebito significativo o del blocco della carta. Il messaggio è studiato per apparire credibile e urgente, spesso includendo importi elevati e formule come “azione immediata richiesta”. A questo punto la vittima, presa dal timore di perdere cifre ingenti, è spinta a seguire le istruzioni senza verificare. L’obiettivo iniziale è ottenere un contatto diretto attraverso il telefono o un clic che conduca a una pagina contraffatta.

Se la vittima chiama il numero indicato, entra in scena il truffatore che si presenta come operatore del reparto antifrode della banca. Il malvivente utilizza un copione calibrato: rassicura, crea senso di autorità e richiede conferme apparentemente innocue — nome completo, data di nascita, ultime cifre della carta. Queste informazioni, anche se parziali, servono a montare un quadro sufficiente per azioni successive e a convincere la vittima della legittimità dell’interlocutore.

Il passaggio cruciale è la richiesta dei codici di sicurezza temporanei (OTP) o dell’installazione di applicazioni: l’operatore fasullo dichiara che servono per annullare l’addebito o “mettere in sicurezza” il conto. Spesso chiede di leggere il codice ricevuto via SMS o di autorizzare una sessione remota tramite app che concede accesso al dispositivo. Con l’OTP il truffatore può autorizzare operazioni immediate; con l’app remota ottiene il controllo diretto delle funzionalità bancarie o delle credenziali memorizzate.

Una volta raccolti i dati o ottenuto l’accesso, il criminale procede rapidamente: esegue bonifici verso conti terzi, abilita carte virtuali, o autorizza acquisti online. Le transazioni vengono progettate per essere veloci e difficili da bloccare: somme frazionate, più movimenti su conti diversi o trasferimenti verso piattaforme estere per complicare eventuali reclami. Se la vittima si accorge tardi, la traccia dei trasferimenti e la rapidità dell’azione rendono il recupero dei fondi estremamente complesso.

In alcune varianti il truffatore invita la vittima a comunicare credenziali dell’online banking o a usare codici di accesso temporanei. In altre spinge per l’installazione di software che intercetta i messaggi e i codici OTP. In ogni fase viene esercitata pressione temporale: “deve fare subito”, “altrimenti perdi i fondi”. Spezzare questa pressione — staccare la chiamata, non inserire codici, contattare la banca sui canali ufficiali — è l’unico modo per interrompere la catena che porta allo svuotamento del conto.

FAQ

- Qual è il primo passo che compiono i truffatori? Inviano un SMS che crea urgenza segnalando addebiti o blocchi per indurre la vittima a reagire immediatamente.

- Perché chiedono informazioni apparentemente innocue? Per ricostruire il profilo dell’utente e creare una falsa sensazione di legittimità che facilita richieste più invasive.

- Cosa succede se fornisco un codice OTP? Il codice permette di autorizzare operazioni bancarie; fornendolo si abilita il truffatore a trasferire fondi o compiere acquisti.

- Perché alcuni truffatori chiedono di installare app? Per ottenere accesso remoto al dispositivo, intercettare messaggi o rubare credenziali salvate e autorizzazioni bancarie.

- Qual è la tecnica per rendere il furto veloce e irreversibile? Eseguire trasferimenti frammentati su più conti o indirizzi esteri e usare carte virtuali per complicare i tentativi di recupero.

- Come interrompo la sequenza se ricevo un SMS del genere? Non rispondere né cliccare, chiudere la comunicazione, e contattare la banca esclusivamente tramite i numeri o l’app ufficiale per confermare la situazione.

difese immediate: cosa fare subito se ricevi l’sms

Se ricevi un SMS sospetto la reazione immediata determina spesso la differenza tra salva-conto e perdita: ecco le azioni pratiche e non negoziabili da mettere in atto subito per contenere il danno e verificare l’autenticità della comunicazione.

Prima di tutto non rispondere al messaggio né chiamare il numero indicato. La comunicazione potrebbe essere studiata per avviare il contatto con il truffatore; ogni risposta valida il canale e facilita ulteriori tentativi. Non cliccare sul link contenuto nell’SMS e non copiare l’URL nel browser: anche un’azione apparentemente neutra può attivare pagine che raccolgono dati o installano malware. Conserva il messaggio per documentare l’accaduto, ma evita ogni interazione diretta.

Interrompi subito qualsiasi chiamata con presunti “operatori antifrode”. Se hai già parlato con qualcuno e ti sono stati richiesti codici o informazioni sensibili, termina la conversazione e registra il numero chiamante se possibile. A quel punto contatta la tua banca esclusivamente tramite il numero ufficiale presente sul sito istituzionale o nell’app dell’istituto. Spiega quanto accaduto e chiedi verifiche immediate su operazioni e blocchi temporanei dell’account o della carta.

Se hai comunicato dati sensibili o OTP, segnala l’accaduto alla banca senza ritardo e richiedi il blocco preventivo della carta e la sospensione delle operazioni online. Chiedi l’attivazione di ulteriori misure di protezione: blocco carte, revoca delle sessioni attive, cambio delle credenziali e attivazione dell’autenticazione a due fattori più sicura. Richiedi inoltre di monitorare movimenti sospetti e di inoltrare eventuale segnalazione alle autorità competenti per facilitare le indagini.

Controlla immediatamente l’app bancaria e l’estratto conto: verifica transazioni recenti e autorizzazioni di pagamento. Se noti operazioni non riconosciute, segnala ogni transazione sospetta alla banca e presenta reclamo formale. Se la banca consiglia, procedi con denuncia alla polizia postale o alla forza di polizia locale; la denuncia è spesso richiesta per avviare il recupero fondi e per eventuali pratiche legali.

Infine, esegui azioni preventive sui tuoi dispositivi: cambia le password dell’online banking da un dispositivo sicuro, disattiva eventuali app di accesso remoto che non riconosci e controlla la lista delle app con permessi elevati. Se sospetti che il telefono sia stato compromesso, considera un backup dei dati e un ripristino alle impostazioni di fabbrica solo dopo aver annotato informazioni essenziali e consultato il supporto tecnico della banca per evitare ulteriori esposizioni.

FAQ

- Cosa devo fare immediatamente dopo aver ricevuto un SMS truffa? Non rispondere, non chiamare il numero indicato, non cliccare link; contatta la banca tramite i canali ufficiali e conserva il messaggio come prova.

- Se ho parlato con il truffatore e ho fornito un OTP? Chiudi la chiamata, contatta la banca immediatamente per bloccare carte e sessioni, e segnala l’accaduto per eventuali azioni di recupero.

- Devo denunciare l’SMS alla polizia? Sì: se ci sono state comunicazioni di dati sensibili o movimenti non autorizzati, la denuncia alla polizia postale facilita le indagini e il recupero fondi.

- Come verifico che il numero della banca sia quello ufficiale? Consulta il sito istituzionale o l’app ufficiale della banca; evita numeri o link contenuti nell’SMS sospetto.

- Quali misure chiedere alla banca dopo un tentativo di frode? Bloccare carte, sospendere operazioni online, cambiare credenziali, attivare controlli aggiuntivi e monitoraggio delle transazioni.

- Cosa fare se temo che il mio telefono sia stato compromesso? Cambia password da un dispositivo sicuro, rimuovi app sospette, disattiva accessi remoti e valuta un ripristino alle impostazioni di fabbrica dopo aver consultato il supporto bancario.

prevenzione sullo smartphone: impostazioni e app da controllare

Questo paragrafo fornisce indicazioni operative e precise sulle impostazioni dello smartphone e sulle applicazioni da verificare per ridurre significativamente il rischio di smishing e di accessi non autorizzati ai conti bancari. Controlli mirati sul sistema operativo, sulle autorizzazioni alle app e sulle funzionalità di sicurezza aiutano a creare una barriera tecnica che integra le buone pratiche comportamentali. Le istruzioni sono pensate per utenti con competenze medie: attuabili immediatamente e senza necessità di strumenti avanzati.

Verifica subito le impostazioni di notifica e la provenienza degli SMS. Su *Android* limita la visualizzazione di anteprime sensibili nelle notifiche e disattiva l’accesso alle notifiche per app che non conosci; su *iOS* imposta la visualizzazione su “quando sbloccato” per ridurre l’esposizione dei messaggi. Abilita il filtro di messaggi spam offerto dal sistema o dall’operatore e segnala gli SMS sospetti. Non usare mai app di SMS di terze parti non ufficiali senza averne verificato la reputazione e le autorizzazioni richieste.

Controlla le autorizzazioni concesse alle app: revoca l’accesso a SMS, contatti e accesso alla rubrica per applicazioni non bancarie o sconosciute. Molte frodi richiedono la lettura degli SMS per intercettare OTP; impedire a app non fidate di leggere messaggi riduce drasticamente la superficie d’attacco. Verifica anche le app con permessi di accessibilità o amministratore dispositivo, che possono concedere controllo esteso: mantieni attivi questi permessi solo per app ufficiali e indispensabili.

Proteggi l’accesso al dispositivo con blocco robusto: usa un PIN complesso, una password o l’autenticazione biometrica, e non disattivare il blocco automatico. Attiva la cifratura del dispositivo e aggiorna regolarmente il sistema operativo e le app, poiché molte vulnerabilità sfruttate dai criminali vengono eliminate con patch di sicurezza. Abilita gli aggiornamenti automatici delle applicazioni bancarie e delle utility di sicurezza.

Installa solo applicazioni ufficiali delle banche e controlla l’origine: scarica dalla *Google Play Store* o dall’*App Store* e verifica lo sviluppatore e le recensioni. Evita versioni “modificate” o APK scaricati da fonti esterne. Considera l’uso di un’app di sicurezza mobile affidabile che offra scansione per malware e protezione anti-phishing; tuttavia non affidarti esclusivamente a queste app: sono un complemento, non una garanzia assoluta.

Configura l’autenticazione a due fattori (2FA) robusta per i servizi bancari: privilegia metodi basati su app di autenticazione (es. Google Authenticator, Authy) o chiavi hardware piuttosto che l’uso esclusivo di SMS per ricevere codici. Se la banca offre notifiche push nell’app ufficiale per autorizzare i pagamenti, attivale: sono più sicure degli SMS. Infine, monitora regolarmente le sessioni attive e i dispositivi autorizzati dall’app bancaria e disconnetti immediatamente quelli sconosciuti.

FAQ

- Quali impostazioni delle notifiche riducono il rischio di smishing? Impostare la visualizzazione delle anteprime solo dopo lo sblocco e attivare il filtro spam del sistema o dell’operatore limita l’esposizione dei messaggi sensibili.

- Perché devo revocare l’accesso SMS ad app non bancarie? App con accesso agli SMS possono intercettare gli OTP; revocare questi permessi impedisce la lettura automatica dei codici da parte di software non autorizzati.

- È sufficiente un’app antivirus per proteggere lo smartphone? No: un’app di sicurezza è utile ma non sostituisce aggiornamenti di sistema, permessi controllati, app ufficiali e 2FA robusta.

- Che metodo 2FA è preferibile rispetto all’SMS? Le app di autenticazione o le chiavi hardware sono preferibili agli SMS, perché gli SMS possono essere intercettati o dirottati.

- Come riconosco un’app bancaria autentica? Controlla lo sviluppatore nello store ufficiale, recensioni verificate, numero di download e le comunicazioni ufficiali della banca che indicano il nome esatto dell’app.

- Cosa fare se trovo permessi sospetti attivi sul mio telefono? Revoca immediatamente i permessi per app sospette, disinstalla le app non riconosciute e cambia le password da un dispositivo sicuro; se necessario, esegui un ripristino alle impostazioni di fabbrica dopo aver salvato dati essenziali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.