L'invio di denaro attraverso le frontiere sta diventando più economico e facile – The Economist

I lavoratori agricoli assunti dalla AMERICA, circa la metà sono immigrati senza documenti. Molti sono sbandati, il che rende difficile per loro mandare soldi a casa. Alcuni tornano a casa in camion carichi di regali e tornano con oggetti più leggeri: la Coca-Cola messicana ad alto contenuto di zucchero è popolare. Anche per i migranti che usano canali formali, i pagamenti transfrontalieri sono un compito costoso. Le rimesse verso i paesi in via di sviluppo sono destinate a raggiungere $ 550 miliardi quest'anno, superando gli investimenti esteri diretti, ha detto la Banca Mondiale l'8 aprile. Sostenuti dall'e-commerce, i trasferimenti transfrontalieri da e verso privati e piccole imprese arrivano a $ 10 miliardi all'anno. Un pezzo forte è preso in tasse lungo la strada. Gli intermediari beneficiano: il 9 aprile Finablr, un gruppo di pagamenti e di scambi con sede negli Emirati Arabi Uniti, ha dichiarato che avrebbe cercato di raccogliere oltre 200 milioni di dollari alla Borsa di Londra, in parte per investire in espansione.

Alcuni fintech stanno cercando di distruggere l'accogliente status quo. Finora hanno solo rosicchiato ai margini del mercato. Ma potrebbe essere sul punto di cambiare. In un mondo reso più piccolo da Skype e dall'instant messaging, "perché i soldi vanno ancora su un asino?" Chiede Taavet Hinrikus di TransferWise, un fintech con sede a Londra che di solito paga un decimo delle banche britanniche.

Per inviare denaro attraverso le frontiere, le banche usano conti "corrispondenti" che aprono l'uno con l'altro. Quando Anna alla Banca A vuole collegare $ 10 a Boris alla Banca B, la Banca A prende $ 10 dal conto di Anna. Invia quindi un messaggio tramite SWIFT, un sistema utilizzato da circa 11.000 banche per comunicare alla Banca B di collegare $ 10 dal suo account corrispondente a quello di Boris. E la questione è risolta: i trasferimenti di denaro riguardano lo spostamento di dati, non i soldi.

C'è una complicazione che sarà familiare ai viaggiatori aerei: quando due banche non hanno una connessione diretta, la catena di richieste deve comportare degli scali. Ogni "aeroporto" riscuote un canone e lo fa passare attraverso la sicurezza, creando ritardi. Questo problema sta peggiorando. Impaurito dal cadere in fallo di regole più severe contro il riciclaggio di denaro, le banche stanno aumentando la loro supervisione riducendo le loro reti tentacolari. Il numero di relazioni corrispondenti attive è diminuito del 15,5% nei sei anni fino al 2018.

I Fintech risparmiano tempo e denaro accorciando il viaggio. Alcuni lo fanno alla fine del mittente. Lo scorso anno TransferWise ed Ebury, una società che serve piccole imprese spesso trascurate dalle banche, sono diventate le prime non banche ad aderire al programma britannico Faster Payments, che consente ai membri di inviare e ricevere denaro in pochi secondi. Più importante, però, è creare legami diretti con le grandi banche da parte del destinatario, lasciando al massimo la parte finale a terzi.

Anche i Fintech costruiscono i loro sistemi da zero, automatizzando il più possibile. E cercano di ridurre il "float", la valuta che devono tenere offshore per soddisfare le richieste degli utenti. Molti trasferimenti aggregati per escluderli dai pagamenti vanno nella direzione opposta. Alcuni usano l'apprendimento automatico per prevedere quanto avranno bisogno. Small World Financial, una società con sede a Londra, ha scoperto che i migranti mandano più soldi a casa quando piove dove vivono, dice Nick Day, il suo amministratore delegato.

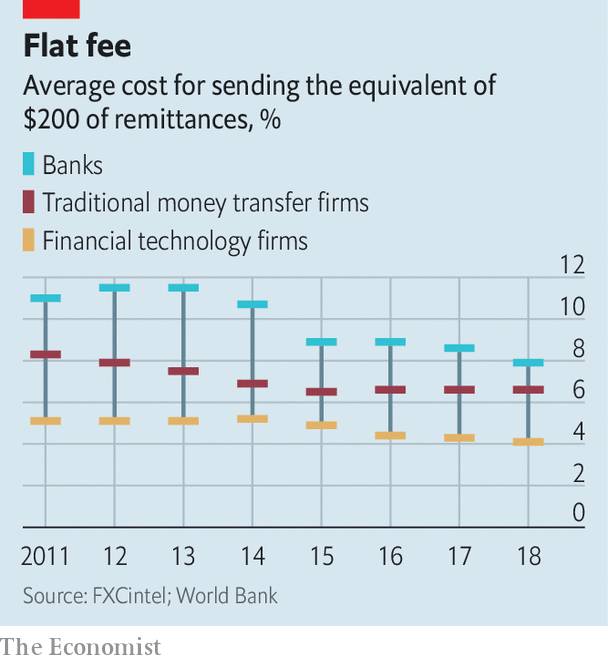

Secondo FXCintel, un fornitore di dati, i migliori fintech mantengono le tasse al di sotto del 2% e spesso molto meno su molte delle rotte che servono. Sono anche più veloci: molti trasferiscono denaro in pochi minuti su corridoi popolari. Azimo, che ha sede a Londra, promette trasferimenti di 30 minuti in Nigeria, anche durante il fine settimana.

Confrontalo con le grandi banche americane, che possono addebitare oltre il 5% per i piccoli trasferimenti tra le principali valute. MoneyGram, un gigante di trasferimento di denaro di lunga data, impone il 5% per il luppolo dalla Gran Bretagna (sterlina) all'Irlanda (euro). Le tasse per le valute minori sono scadenti. Il collegamento di $ 200 dal Sud Africa alla Nigeria può richiedere giorni e costa oltre il 25%. I trasferimenti di denaro in genere comportano costi molto più elevati di quelli tra i conti.

Le startup incentrate sulle rimesse sono in rapida crescita. Remitly, con base a Seattle, elabora già trasferimenti di $ 6 miliardi all'anno. Ma stanno ancora prendendo fette di torta in espansione anziché divorare quote di mercato. La maggior parte si concentra su corridoi specifici e canali digitali. Ciò lascia molte destinazioni e clienti solo in contanti a giganti vecchi di decenni come MoneyGram e Western Union, che gestiscono una rete globale di 550.000 agenti. Western Union è ovunque tranne che in Iran e Corea del Nord, afferma Hikmet Ersek, il suo amministratore delegato. L'azienda, che gestisce 88 miliardi di dollari di trasferimenti da consumatore a consumatore ogni anno, è in media il 15% più cara dei concorrenti, ammette. Ma lui non vede la pressione dei prezzi, "perché nessuno è nell'ultimo miglio".

Gli sfidanti hanno avuto un impatto maggiore nei paesi ricchi. TransferWise, che elabora $ 46 miliardi all'anno, afferma che rappresenta il 15% dei trasferimenti in uscita dei consumatori britannici, battendo le banche. Questi sembrano tranquilli: i loro prezzi non si sono mossi dal 2015. "Il patrimonio del marchio delle grandi banche consente ancora di far pagare di più", afferma Daniel Webber di FXCintel. La tariffazione opaca rende tutto più facile. A differenza dei tassi di interesse, che catturano ordinatamente il costo di un prestito in un'unica cifra, il prezzo di un trasferimento transfrontaliero è costituito da due parti: una commissione fissa e un margine sul tasso di cambio. E come le tariffe aeree, le tasse possono salire o scendere a seconda del tempo e dell'importo.

Gli incumbent potrebbero presto dover riparare i loro modi. Lo scorso dicembre la Commissione europea ha approvato una legge che costringerà le banche e le imprese a rivelare i ricarichi a partire dal 2020. Il regolatore dell'Australia sta considerando una simile iniziativa. Le start-up dovrebbero beneficiarne: uno studio nel 2018 ha rilevato che la quota di consumatori che ha scelto il fornitore di trasferimenti più economico è aumentata di un quarto quando le commissioni sono state chiaramente visualizzate.

Questi cambiamenti possono spingere fintech e banche nelle braccia dell'altro. In Europa, i prestatori digitali come N26 e Monzo utilizzano già TransferWise per gestire i trasferimenti. I loro coetanei in mattoni e malta dovrebbero cercare di ottenere accordi simili, dice Martin Griffiths di Barclays, una banca britannica per le strade principali. Se non lo fanno, possono aspettarsi che il mercato venga interrotto intorno a loro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

DIRETTORE EDITORIALE

Michele Ficara Manganelli ✿

PUBBLICITA’ – COMUNICATI STAMPA – PROVE PRODOTTI

Per acquistare pubblicità CLICCA QUI

Per inviarci comunicati stampa e per proporci prodotti da testare prodotti CLICCA QUI