Fintech da solo non sarà sufficiente per aumentare i volumi dei mutui nell'Unione di credito – Credit Union Journal

In che modo le unioni di credito, in particolare le piccole istituzioni, possono competere con la campagna "Push button, get mortgage" di Quicken Loans "Rocket Mortgage"?

Non possono – e, dicono le fonti, non dovrebbero provare.

"Ottenere il giusto mutuo per la casa non è così semplice come premere un pulsante", ha dichiarato Tim Mislansky, presidente di My CU Mortgage, un'organizzazione di servizi di credito interamente posseduta da 4,4 miliardi di dollari di asset da Wright-Patt Credit Union, Beavercreek, Ohio. "È un processo complesso con molte persone coinvolte. Mentre la tecnologia può facilitare il processo, i sindacati di credito possono vincere sul mercato aiutando i membri a farlo. Un mutuo è spesso la decisione finanziaria più significativa di un membro e i membri ottengono solo uno ogni pochi anni al massimo. Hanno bisogno di una guida affidabile. "

E questo, dicono le fonti, è dove le UC possono competere con – e persino battere – le fintechs del mondo: concentrandosi sul loro status di vicino di fiducia e partner della comunità in grado di fornire un servizio di qualità. Ma con la concorrenza della fintech che si scalda mentre l'analista prevede un rallentamento economico imminente e una crescita dei sindacati del credito in rallentamento in alcune aree, alcuni del settore stanno esaminando come le UC possono colmare il divario tecnologico per tenere il passo con la concorrenza.

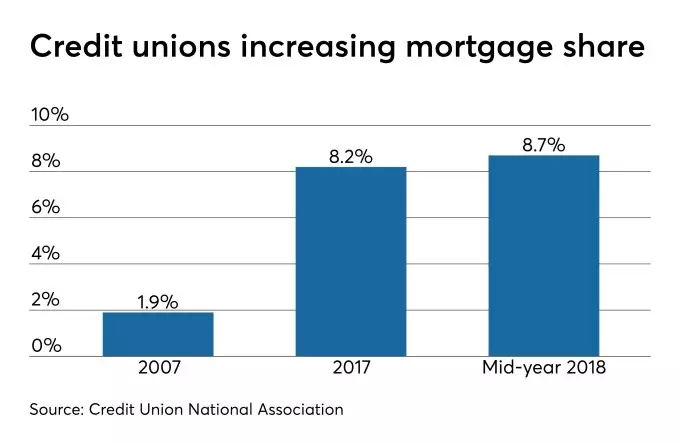

Secondo il CUNA Mutual Group , solo il 2,5 percento dei membri del Credit Union ha un'ipoteca con la propria UC, mentre i saldi dei prestiti immobiliari sono aumentati dell'8,1 percento l'anno scorso, quello è stato il più lento dal 2014. I primi mutui alle UC sono cresciuti del 7,5 percento l'anno scorso rispetto all'11,3% nel 2017.

I sindacati di credito riconosciuti da Mislansky non hanno i budget o il capitale di rischio per sviluppare la tecnologia come fanno le grandi istituzioni o le fintech, ma ha insistito affinché potessero tenere il passo.

Tim Mislansky

SVP e chief lending officer presso Wright-Patt Credit Union

"I sindacati di credito hanno una serie di opzioni, grandi e piccole, per competere con Rocket Mortgage e altri concorrenti di fintech", ha affermato. "Penso che il più grande sia sottolineare il fatto che l'unione di credito è locale e nella comunità. Sono le persone reali che aiutano le persone reali ".

Le fintechs del mondo hanno una tecnologia raffinata, ha continuato Mislansky, ma ha messo in dubbio se hanno il popolo per sostenere le promesse fatte nei loro spot.

"I sindacati di credito hanno lealtà dai loro membri che i fintech amerebbero avere", ha detto.

Ma non sono solo fintech. In alcuni casi, ha detto un osservatore, le CU possono essere trattenute dalla tecnologia nei loro negozi.

Amy Moser, vicepresidente di servizi ipotecari per $ 8,2 miliardi, la Mountain America Credit Union di Sandy, nello Utah, ha notato che molte UC hanno sistemi di prestito che consentono loro di fare più delle "reliquie del passato" cresciute in casa o cartacee.

"Tuttavia, c'è ancora una lacuna nelle tecnologie creditizie utilizzate attualmente e nella tecnologia necessaria per passare a un mutuo completamente digitale", ha affermato. "La LOS è un ottimo inizio, ma non possiamo dimenticare la tecnologia necessaria per ingerire, soddisfare, chiudere e fornire un mutuo digitale".

Combattere lo status quo

Bem Rempe, direttore operativo di LenderClose, ha affermato che, mentre la maggior parte delle cooperative di credito hanno accesso alla tecnologia di cui hanno bisogno per competere, potrebbero non intraprendere i passi necessari per integrare tale tecnologia nel loro processo.

LenderClose è un fintech di Des Moines, Iowa, che digitalizza il processo di prestito per le istituzioni finanziarie comunitarie.

Rempe ha affermato che troppe UC hanno il desiderio o la preferenza culturale di mantenere lo status quo.

"Dopotutto, se il processo non è rotto, perché aggiustarlo?" Ha detto ironicamente, aggiungendo LenderClose spesso le istituzioni finanziarie dicono "Questo è come l'abbiamo sempre fatto" o "Non c'è niente di sbagliato nel processo".

Questi tipi di obiezioni all'evoluzione possono "soffocare" le cooperative di credito dal raggiungimento del livello di crescita e dell'esperienza del mutuatario potenziale di cui sono altrimenti pienamente capaci, ha affermato Rempe. Ha detto che questo atteggiamento resistente al cambiamento nega fondamentalmente il cambiamento di oggi nelle aspettative dei mutuatari e la "complessità competitiva" del mercato dei prestiti immobiliari di oggi.

"Mentre i consumatori potrebbero preferire, per il momento, ottenere un mutuo o HELOC dal loro primario istituto finanziario, tale preferenza si sta erodendo", ha avvertito Rempe. "Proprio come i consumatori ora sono a loro agio permettendo a PayPal di trasferire denaro dentro e fuori dai propri account, stanno diventando sempre più confortevoli permettendo a Rocket Mortgage, Zillow, LendingTree e altri nativi digitali di accedere ai loro dati personali e finanziari più preziosi per garantire un prestito più veloce o in un modo più semplice. "

Presta attenzione al divario (tecnologico)

Moser ha detto che il MACU non è focalizzato sulla competizione con Rocket Mortgage o altri concorrenti fintech nell'ecosistema dei mutui. Invece, si sta concentrando sui modi in cui può rendere più facile per i membri fare affari con l'unione di credito e stabilire relazioni bancarie a lungo termine.

"I nostri membri vogliono richiedere un mutuo online, firmare e inviare documenti in formato digitale e avere un'esperienza ipotecaria indolore", ha valutato. "Quando combiniamo un'esperienza di mutuo digitale e il nostro esclusivo mix di prodotti ipotecari e poi li accoppiamo con gli altri servizi finanziari che offriamo, non dobbiamo concentrarci sulla concorrenza – possiamo concentrarci sulla raffinazione dei nostri processi e prodotti".

Parte del modo in cui MACU ha perfezionato il suo prodotto ipotecario nel tempo, ha detto, è stato quello di prendere il processo pezzo per pezzo.

"Il modo migliore per colmare il divario è valutare dove è attualmente la tua tecnologia e quindi tracciare un piano", ha consigliato Moser.

Mountain America ha iniziato alla fine del processo di mutuo, con chiusure elettroniche. Moser ha detto che una volta che l'unione di credito è stata padroneggiata, è passata a un'altra area. "Mentre ci sono molti eccellenti fornitori e opzioni disponibili per spostarsi nello spazio digitale, la chiave si allinea con un fornitore che può aiutarti a raggiungere i tuoi obiettivi ipotecari digitali migliorando allo stesso tempo l'esperienza dei membri e creando efficienza e velocità con il processo di mutuo “.

Sia Rempe che Mislansky hanno enfatizzato l'importanza di trovare il fornitore giusto o il partner CUSO.

I sindacati di credito, in particolare, ha dichiarato Rempe, vorranno cercare innovatori che condividano le loro filosofie incentrate sulle persone e considerino la collaborazione come un modo per scalare per ottenere un guadagno finanziario.

"Gli innovatori CUSO, ad esempio, capiscono che il ridimensionamento non riguarda l'oppressione dei concorrenti, si tratta di portare il più bene al maggior numero di persone più rapidamente", ha detto. "Questo è un elemento chiave di differenziazione per le startup fintech nate all'interno del movimento sindacale, e anche delle CUSO legacy che stanno trasformando digitalmente, che stanno facendo un ottimo lavoro evolvendo la propria tecnologia per l'ambiente di oggi."

Mislansky ha avvertito che mentre i fornitori e altri partner possono aiutare le istituzioni di piccole e medie dimensioni ad accedere a tecnologie che altrimenti non sarebbero in grado di permettersi, questa non è di per sé una soluzione completa.

"I sindacati di credito che investono in tecnologia o partner per ottenerlo devono rendersi conto che avere il Web o l'applicazione mobile più interessanti va solo così lontano", ha affermato. "Se l'esperienza del front end è eccezionale, ma i processi di back office dietro le quinte sono goffi, il membro lo sentirà. Quindi le cooperative di credito dovrebbero pensare alla vita del prestito, considerando non solo l'applicazione, ma come vengono consegnati i documenti, se le firme elettroniche sono accettate e che i processi di back office sono automatizzati. "

Mentre le tecnologie CU necessarie sono già disponibili, Rempe ha avvertito che le CU devono "guardare all'innovazione dall'obiettivo membro, non da un obiettivo tecnologico.

"Il più grande errore che i sindacati di credito fanno oggi sta cercando di seguire la nuova tendenza o tecnologia senza capire se risolverà un problema reale dei membri", ha affermato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

DIRETTORE EDITORIALE

Michele Ficara Manganelli ✿

PUBBLICITA’ – COMUNICATI STAMPA – PROVE PRODOTTI

Per acquistare pubblicità CLICCA QUI

Per inviarci comunicati stampa e per proporci prodotti da testare prodotti CLICCA QUI