Successione: scopri i codici tributo per un pagamento autonomo e semplice

Imposta successione: nuove normative e operatività

Con l’implementazione delle disposizioni contenute nel Decreto Legislativo n. 139/2024, la gestione dell’imposta di successione ha subito un profondo rinnovamento operatività. A partire dal 1° gennaio 2025, la responsabilità del calcolo e del pagamento di questo tributo passerà interamente agli eredi. Questo cambiamento segna una significativa evoluzione rispetto alle procedure precedenti, nelle quali l’Agenzia delle Entrate era incaricata di determinare l’importo dovuto.

Per le successioni aventi effetto fino al 31 dicembre 2024, continueranno a essere applicate le norme tradizionali, con l’Agenzia che emette un avviso di liquidazione entro tre anni dalla presentazione della dichiarazione di successione. Dopo la ricezione di tale avviso da parte del contribuente, sarà possibile effettuare il pagamento entro sessanta giorni, con la facoltà di richiedere una rateizzazione.

Dal 1° gennaio 2025, gli eredi dovranno presentare la dichiarazione di successione e provvedere al pagamento autonomamente entro novanta giorni dalla scadenza della presentazione stessa. È prevista anche la possibilità di dilazionare il pagamento, con il versamento iniziale e successivo distribuito in rate.

Questo differente approccio non solo introduce un onere maggiore per gli eredi, ma richiede anche una preparazione adeguata per affrontare le nuove procedure fiscali. La riforma si propone di semplificare il processo, pur incrementando la responsabilità individuale in materia tributaria.

Modifiche normative e tempistiche

Il Decreto Legislativo n. 139/2024, entrato in vigore con pubblicazione sulla Gazzetta Ufficiale il 2 ottobre 2024, stabilisce nuove modalità per la gestione dell’imposta di successione, dando vita a una ristrutturazione significativa del sistema. Con effetto a partire dal 1° gennaio 2025, gli eredi avranno il compito di calcolare e versare l’imposta, abbandonando il precedente modello in cui l’Agenzia delle Entrate determinava l’importo dovuto, notificando l’avviso di liquidazione entro tre anni dalla dichiarazione di successione presentata.

Le regole per le successioni aperte fino al 31 dicembre 2024 rimangono inalterate: l’Agenzia delle Entrate continua a gestire il calcolo. Una volta ricevuto l’avviso di liquidazione, il contribuente ha un termine di sessanta giorni per procedere al pagamento, con la possibilità di scelta per rateizzare questa somma. Tuttavia, dal 1° gennaio 2025, le responsabilità saranno completamente trasferite agli eredi, che dovranno presentare la dichiarazione di successione e provvedere al pagamento entro novanta giorni dalla scadenza della dichiarazione stessa.

Inoltre, gli eredi potranno optare per la dilazione dei pagamenti in rate, una distinzione importante che introduce una maggiore flessibilità ma richiede anche una considerevole attenzione alla scadenza per evitare sanzioni. Questo nuovo assetto normativo non solo semplifica le procedure per alcuni aspetti, ma implica anche un incremento delle responsabilità individuali, rendendo necessario un approccio informato e consapevole alla gestione dell’imposta di successione, evidenziando l’importanza di una preparazione rigorosa da parte degli eredi.

Nuovi codici tributo

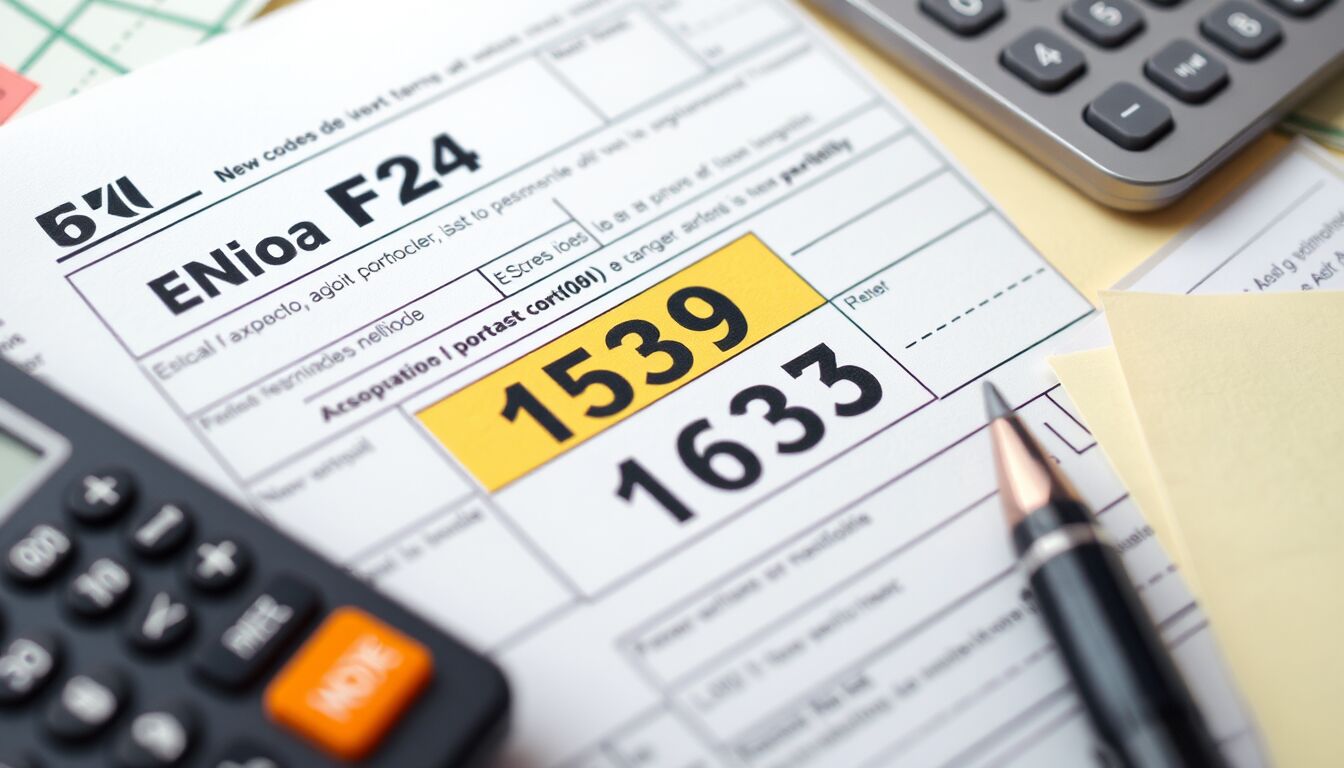

Con l’introduzione delle modifiche normative, l’Agenzia delle Entrate ha istituito nuovi codici tributo essenziali per il pagamento dell’imposta di successione. Questi codici giocano un ruolo cruciale nel facilitare l’autoliquidazione del tributo, offrendo agli eredi la possibilità di gestire il pagamento in modo diretto e accurato attraverso il Modello F24. In particolare, sono stati introdotti due codici principali: Codice 1539, dedicato all’“Imposta sulle successioni – autoliquidazione”, e Codice 1635, relativo agli “interessi per pagamento rateale dell’imposta sulle successioni”.

Per gli eredi, è fondamentale familiarizzare con questi codici, in quanto devono essere correttamente utilizzati nella compilazione del Modello F24. Inoltre, è importante notare che la giustificazione di questi codici non è solo una formalità, ma è essenziale per garantire che le transazioni vengano registrate e attribuite correttamente, evitando problematiche future e possibili sanzioni da parte dell’Amministrazione fiscale.

Nella sezione “Erario” del Modello F24, questi codici devono essere inseriti nei campi predisposti e vanno affiancati dagli importi da versare. Gli eredi sono tenuti a prestare particolare attenzione alla correttezza delle informazioni inserite, poiché eventuali errori possono portare a ritardi o complicazioni nel riconoscimento del pagamento effettuato. Inoltre, la gestione scrupolosa di questi aspetti è cruciale nelle pratiche ereditarie, dove la precisione nella documentazione è un requisito imprescindibile.

La riorganizzazione dei codici tributo rappresenta un passo verso una maggiore autonomia degli eredi, conferendo loro nuove responsabilità e, allo stesso tempo, la necessità di una preparazione adeguata per gestire questa incombenza tributaria in modo efficace e senza intoppi.

Indicazioni per il modello F24

Per adempiere correttamente agli obblighi fiscali in relazione all’imposta di successione, è fondamentale che gli eredi comprendano in dettaglio le modalità di compilazione del Modello F24. Questo strumento è essenziale per il versamento dell’imposta e la sua corretta compilazione garantisce l’accreditamento del pagamento presso l’Agenzia delle Entrate.

All’interno del Modello F24, nella sezione dedicata all’“Erario”, gli eredi devono inserire i nuovi codici tributo istituiti. È importante affinché le somme versate siano associate ai corretti codici che identificano specificamente l’imposta di successione. In particolare, va fatto riferimento al Codice 1539 per l’autoliquidazione dell’imposta e al Codice 1635 per gli interessi associati al pagamento rateale.

Quando si compila il modulo, occorre prestare particolare attenzione a diversi campi chiave. Nel campo “Anno di riferimento”, bisogna inserire l’anno del decesso del defunto, seguendo il formato “AAAA”. Nella sezione “Contribuente” devono essere riportati il codice fiscale e i dati anagrafici dell’erede. È fondamentale inserire nel campo dedicato anche il codice fiscale del deceduto, contrassegnato dal codice identificativo “08”.

Per quanto riguarda il campo “rateazione/Regione/Prov./mese rif.”, per il Codice 1539, si dovrà utilizzare il formato “NNRR”, dove “NN” indica il numero della rata in corso e “RR” il numero totale delle rate. Se si opta per un pagamento in unica soluzione, questo campo deve essere contrassegnato con “0101”. La precisione nella compilazione è cruciale per evitare eventuali sanzioni o ritardi nell’elaborazione dei pagamenti.

Campi e codici non sono semplicemente degli adempimenti burocratici, ma rappresentano un elemento fondamentale per la corretta gestione degli assetti ereditari, evidenziando la necessità di un’attenzione scrupolosa. Pertanto, è altamente consigliato agli eredi di effettuare questa operazione con una certa preparazione e, se necessario, di ricorrere a professionisti esperti per garantire la massima precisione.

Regole per il pagamento rateale

La riforma dell’imposta di successione prevede anche nuove disposizioni per coloro che decidono di optare per il pagamento rateale. Gli eredi, in questa fase, hanno la responsabilità di versare un importo iniziale di almeno il 20% del totale dell’imposta dovuta, operazione da effettuarsi secondo la medesima scadenza prevista per il pagamento in un’unica soluzione. Questa richiesta di un versamento anticipato indica un approccio più rigoroso nella gestione delle passività ereditate.

Le rate successive devono essere programmate con attenzione; per ciascuna di esse, è necessario indicare nel campo “rateazione/Regione/Prov./mese rif.” il numero progressivo della rata attuale accompagnato dal totale delle rate. Ad esempio, nel caso in cui si scelga di suddividere il totale in otto rate, la prima rata andrà specificata come “0108”, mentre la seconda dovrà apparire come “0208” e così via. Questo metodo di codifica è fondamentale per garantire un monitoraggio corretto degli importi versati e delle scadenze future.

È importante che gli eredi si avvalgano di un’attenta pianificazione per rispettare le scadenze ed evitare ulteriori interessi o sanzioni. La gestione delle rate deve essere affrontata con la massima serietà, considerando che il mancato rispetto dei termini può comportare conseguenze economiche e procedure di recupero da parte dell’Amministrazione Fiscale.

In aggiunta, la risoluzione sui codici tributo fornisce indicazioni anche per il ravvedimento operoso. Pertanto, una comunicazione chiara e tempestiva con l’Agenzia delle Entrate è consigliabile nel caso di eventuali difficoltà nel rispetto delle scadenze stabilite. L’epoca della gestione dell’imposta di successione ha quindi aperto la porta a una maggiore autonomia, ma anche a responsabilità che richiedono un’attenzione specifica da parte degli eredi, rendendo cruciale la preparazione e l’organizzazione finanziaria.

Conclusioni e considerazioni finali

Con l’entrata in vigore del Decreto Legislativo n. 139/2024, il panorama della gestione dell’imposta di successione appare trasformato, imponendo un approccio nuovo e più autonomo da parte degli eredi. A partire dal 1° gennaio 2025, sarà fondamentale per gli eredi comprendere a fondo le procedure di calcolo e versamento, rendendosi protagonisti nella gestione dei propri obblighi fiscali.

Questa riforma non solo semplifica alcune fasi del processo, ma richiede anche un’attenzione maggiore e una preparazione più accurata. Gli eredi dovranno familiarizzare con i nuovi codici tributo, quali il Codice 1539 e il Codice 1635, affinché ogni pagamento sia effettuato in modo corretto per evitare sanzioni o problematiche future. La compilazione del Modello F24 richiede precisione e attenzione ai dettagli, elementi essenziali per assicurare la registrazione dei versamenti presso l’Agenzia delle Entrate.

L’opzione del pagamento rateale introduce una flessibilità importante, ma comporta anche la necessità di pianificare i versamenti con attenzione, tenendo presente che il versamento iniziale deve corrispondere ad almeno il 20% dell’imposta totale. È cruciale che gli eredi siano consapevoli delle scadenze e delle modalità di pagamento per evitare oneri aggiuntivi.

Il trasferimento della responsabilità agli eredi rappresenta un’occasione per una maggiore autonomia, ma anche un aumento delle responsabilità. Affrontare con competenza e serietà questi nuovi obblighi fiscali è essenziale per gestire in modo efficace le successioni e proteggere gli interessi patrimoniali ereditati, sottolineando l’importanza di una preparazione adeguata e, se necessario, del supporto di esperti nel settore.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

DIRETTORE EDITORIALE

Michele Ficara Manganelli ✿

PUBBLICITA’ – COMUNICATI STAMPA – PROVE PRODOTTI

Per acquistare pubblicità CLICCA QUI

Per inviarci comunicati stampa e per proporci prodotti da testare prodotti CLICCA QUI