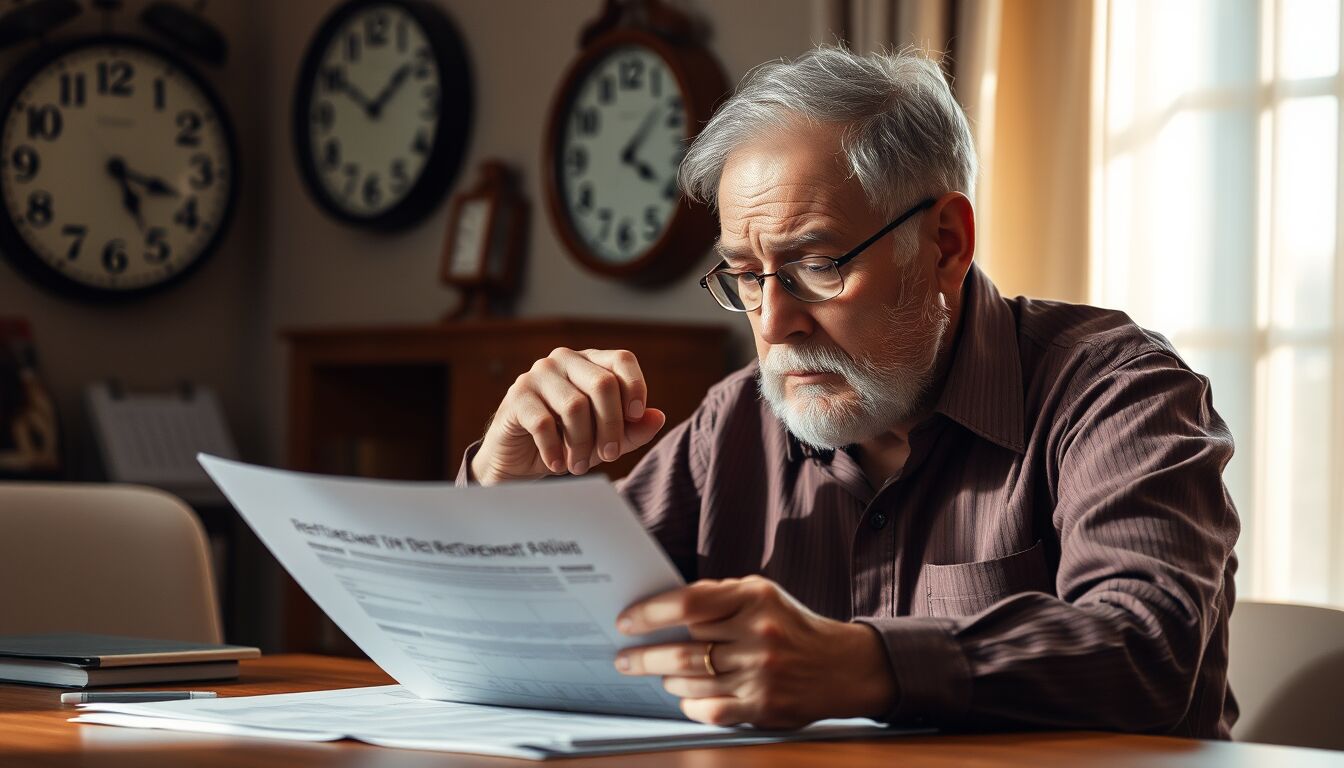

Pensione anticipata rischi e svantaggi futuri con le nuove regole previste nel 2027 in Italia

impatto dei coefficienti di trasformazione aggiornati nel 2025

Il settore previdenziale ha subito un’importante revisione nel 2025 con l’aggiornamento dei coefficienti di trasformazione, elementi fondamentali per la determinazione dell’importo pensionistico. Questi coefficienti, utilizzati per convertire il montante contributivo accumulato nel corso della vita lavorativa in una rendita mensile, sono stati rivisti al ribasso in seguito all’incremento dell’aspettativa di vita media della popolazione italiana. Questo adeguamento, seppur basato su dati demografici oggettivi, comporta effetti diretti negativi per chi si appresta a beneficiare della pensione anticipata, influendo sul valore finale dell’assegno pensionistico e rendendo meno conveniente l’uscita anticipata dal lavoro.

L’adeguamento dei coefficienti nel 2025 si traduce in moltiplicatori più bassi, con una conseguente riduzione del valore mensile della pensione erogata. Tale modifica interessa tutti i lavoratori che accedono a pensioni calcolate con il sistema contributivo, inclusi i calcoli misti che prevedono una parte contributiva determinante. Il sistema contributivo si basa infatti esclusivamente sui versamenti effettuati, quindi l’incremento della longevità richiede una riduzione dell’importo mensile per garantire la sostenibilità finanziaria del fondo pensione.

Questo impatto rende meno vantaggiosa la scelta della pensione anticipata perché, alla riduzione del coefficiente di trasformazione, si sommano gli effetti di una minore contribuzione complessiva rispetto a chi rimane nel mondo del lavoro fino all’età ordinaria di pensionamento. La combinazione di questi fattori spiega la crescente tendenza a rimandare l’uscita dal lavoro e a valutare con attenzione le scelte previdenziali future.

conseguenze delle modifiche previste nel 2027

Le modifiche previste per il 2027 accentuano ulteriormente la difficoltà di accedere alla pensione anticipata, con un incremento dei requisiti anagrafici fissato a 3 mesi in più rispetto agli attuali. Questo innalzamento non solo restringe la platea dei lavoratori che possono usufruire dell’uscita anticipata, ma si accompagna a un ulteriore peggioramento dei coefficienti di trasformazione, ormai in costante revisione in base alle tendenze demografiche.

La combinazione di questi due elementi comporta un effetto duplice: da una parte si posticipa il momento minimo per la pensione e dall’altra si riduce, ancora di più, l’importo mensile dell’assegno, aggravando così la perdita economica per chi decide di anticipare l’uscita dal lavoro. Nel contesto di un sistema previdenziale calcolato esclusivamente in base ai contributi versati, l’impatto sui nuovi pensionati sarà particolarmente significativo.

Inoltre, il prolungamento dell’attività lavorativa rimane l’unica leva per migliorare l’importo finale pensionistico, in quanto ogni anno aggiuntivo di contribuzione esercita un effetto positivo sul montante contributivo accumulato e, di conseguenza, favorisce la rivalutazione del coefficiente. La strategia di pensionamento deve quindi contemperare le esigenze di riposo con il peso economico di una rendita ridotta, diventando nel 2027 ancor più una questione di bilanciamento attento e consapevole.

vantaggi economici e svantaggi del rinvio della pensione anticipata

Prorogare l’uscita dal lavoro rappresenta una scelta che, dal punto di vista economico, può risultare estremamente vantaggiosa per molti contribuenti. Mantenere l’attività lavorativa consente di incrementare ulteriormente il montante contributivo, incrementando così l’importo pensionistico futuro. Inoltre, il sistema contributivo premia l’età anagrafica più elevata con coefficienti di trasformazione più favorevoli, garantendo rendite più elevate rispetto a un’uscita anticipata.

Tra i benefici concreti, vi è la possibilità di usufruire di sgravi contributivi, come nel caso dei lavoratori che superano i requisiti per la pensione anticipata ordinaria ma decidono di continuare a lavorare fino al raggiungimento dell’età pensionabile completa. Tale opzione consente di risparmiare sulla quota contributiva, garantendo una maggiore remunerazione netta mensile.

Tuttavia, questa strategia presenta anche delle criticità. Rivedere il pensionamento al futuro significa rinunciare immediatamente a un reddito pensionistico, con un impatto sulla liquidità personale e sulla programmazione finanziaria. Inoltre, per chi rientra nelle nuove regole di calcolo interamente contributivo, un rinvio troppo lungo potrebbe non essere sostenibile in termini di aspettative personali o condizioni fisiche e lavorative.

In definitiva, il rinvio della pensione anticipata comporta un bilanciamento complesso tra vantaggi economici evidenti e svantaggi pratici, aspetti che richiedono una valutazione approfondita e personalizzata in funzione delle specifiche condizioni contributive e anagrafiche di ciascun lavoratore.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

DIRETTORE EDITORIALE

Michele Ficara Manganelli ✿

PUBBLICITA’ – COMUNICATI STAMPA – PROVE PRODOTTI

Per acquistare pubblicità CLICCA QUI

Per inviarci comunicati stampa e per proporci prodotti da testare prodotti CLICCA QUI