La curva dei rendimenti italiana vista dagli svizzeri di UBS

Lo spread è un indicatore molto popolare perché abbastanza efficace nel dare una prima idea del rischio associato all’emissione obbligazionaria di un Paese dell’area euro.

Ma da solo non basta. A cura di – 8 NOVEMBRE 2018

Da materia per esperti è diventato un argomento “omnibus” quasi al pari del meteo: è lo spread, ovvero il differenziale di rendimento tra BTP italiano a 10 anni e Bund tedesco di pari durata. Il 9 novembre 2011, in piena crisi del debito, arrivò a 574 punti base. Negli anni successivi ha ripiegato fino a 100 punti, tornando a lanciare segnali di irrequietezza a partire dal maggio di quest’anno.

Indice dei Contenuti:

Lo spread è importante, ma non è tutto

Lo spread è un indicatore molto popolare perché abbastanza efficace nel dare una prima idea del rischio associato all’emissione obbligazionaria di un Paese dell’area euro. Come abbiamo accennato, è il risultato della differenza tra il rendimento del decennale italiano (o spagnolo, o francese, o portoghese, eccetera) e quello del titolo tedesco a 10 anni.

La Germania è usata come termine di paragone non a caso. È infatti considerata l’economia più robusta e con i migliori conti pubblici della zona: rapporto debito/PIL atteso sotto il 60% nel 2019, bilancio in avanzo e una variazione annua del Prodotto Interno Lordo che nel secondo trimestre 2018 è stata del +2,1%.

Quindi, dicevamo: un indicatore sufficientemente significativo. Ma non del tutto. Perché se da una parte è vero che spesso, quando sale lo spread, maggiore è il grado di rischio attribuito al Paese messo a confronto con Berlino, è anche vero che tale valore può aumentare anche in scia a un calo del rendimento del titolo di Stato tedesco, fermo restando quello dell’emissione posta a paragone.

La prova del nove: la curva dei rendimenti

Ancora più utile e significativo è un altro indicatore: la cosiddetta “curva dei rendimenti”, ovvero la dinamica dei rendimenti dei titoli di Stato di un Paese lungo tutte le scadenze. L’inclinazione della curva è condizionata dal premio per il rischio, ovvero quanto gli investitori chiedono per investire in un’obbligazione a lungo termine piuttosto che a breve.

Il premio per il rischio, a sua volta, riflette:

- la tendenza dei prezzi, e quindi l’inflazione;

- il comportamento della banca centrale (quale politica monetaria sta seguendo, se la manterrà o la cambierà alzando o abbassando il costo del denaro, e via dicendo);

- il merito creditizio e, dunque, l’affidabilità dell’emittente;

- l’andamento dell’economia.

Ma anche la durata dell’impegno gioca un ruolo. In linea di massima, se il creditore rinuncia alla disponibilità dei suoi soldi per un breve periodo di tempo – sei mesi o un anno, per esempio – non potrà pretendere in cambio un tasso di interesse alto quanto quello di chi sceglie di investire in un titolo trentennale, a meno che l’obbligazione che acquista non implichi l’assunzione di un consistente grado di rischio. Ne consegue che, in una situazione di normalità, più lunga è la scadenza, maggiore è il rendimento.

Ricapitolando: se un investitore si priva oggi di una somma e sa che potrà riottenerla indietro tra molti anni, chiederà un premio più elevato, anche perché sulla solvibilità dell’emittente tra sei mesi, un anno o due anni in genere ha più visibilità rispetto alla sua solvibilità tra sette, 10, 20 o 30 anni.

I tre tipi di curva dei rendimenti

La curva dei rendimenti può assumere tre forme.

- Curva inclinata positivamente. È la situazione normale: quando la scadenza si allunga, i rendimenti salgono. È indicativa di una fase economica espansiva e/o inflattiva e può riflettere le attese di una politica monetaria più rigida, che presume, per esempio, tassi d’interesse più elevati.

- Curva piatta. I tassi a breve sono all’incirca uguali a quelli a lungo. Si tratta di una forma insolita, che generalmente indica una fase di transizione verso un’inclinazione positiva o negativa.

- Curva inclinata negativamente. Qui c’è addirittura un’inversione: più lunga è la scadenza, minore è il rendimento. Questo tipo di curva è indicativa di una fase economica recessiva e/o deflattiva e può riflettere le aspettative di politica monetaria più accomodante. Questa forma può segnalare una situazione in cui gli investitori nutrono seri dubbi perfino sulla solvibilità di breve periodo dell’emittente, che quindi deve offrire rendimenti più generosi per convincerli a comprare le scadenze corte. Così generosi da superare addirittura quelli proposti per le scadenze più lunghe.

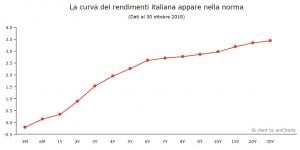

Come è messa l’Italia

A questo punto ci chiediamo: com’è, alla data del 30 ottobre e con uno spread che continua a orbitare attorno ai 300 punti, la curva dei rendimenti delle obbligazioni governative italiane? Eccola.

A questo link l’articolo completo e i suggerimenti operativi di UBS ETF ITALIA, da valutare logicamente con attenzione in base al proprio profilo di rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.