Cartelle esattoriali da non pagare più nel 2025 e scadenze da conoscere

Cartelle esattoriali in scadenza nel 2024: cosa sapere

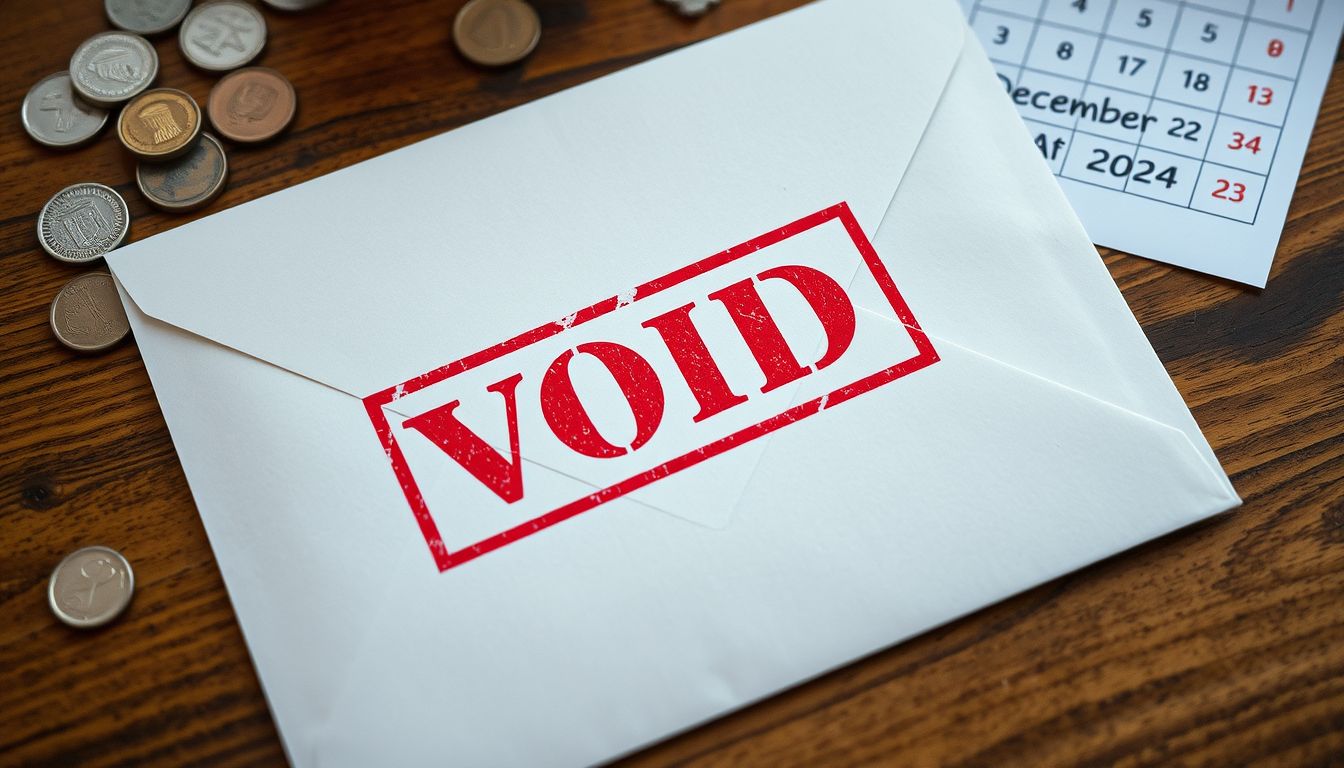

Le cartelle esattoriali, documento fondamentale nel processo di riscossione dei tributi, prevedono termini di scadenza ben definiti dalla normativa italiana. Focalizzandoci sulle cartelle che giungeranno a scadenza il 31 dicembre 2024, è cruciale comprendere le implicazioni legali dietro tali scadenze. Queste cartelle non potranno più essere notificate dall’Agenzia delle Entrate Riscossione a decorrere da tale data.

La normativa stabilisce che la notifica di una cartella esattoriale deve avvenire entro precise scadenze, come stabilito dal Decreto del Presidente della Repubblica numero 602 del 1973, in particolare l’articolo numero 25, il quale indica i termini perentori che l’agente della riscossione deve rispettare. Specialmente, nel caso di cartelle generate da controlli automatici, come quelle relative ai modelli 730, è previsto che la notifica debba essere effettuata entro il 31 dicembre del terzo anno successivo alla presentazione della dichiarazione.

Di conseguenza, le cartelle che derivano da dichiarazioni presentate nel 2021, per esempio, non possono più essere notificate oltre il 31 dicembre 2024, a meno che non siano già state notificate in precedenza. È importante chiarire che, qualora una cartella fosse già stata notificata, il termine di prescrizione ripartirebbe da zero, rendendo dunque complessa la situazionetale per i contribuenti.

La situazione evidenzia la necessità per i contribuenti di essere vigili riguardo alle proprie cartelle esattoriali, monitorando eventuali notifiche e scadenze che potrebbero impattare sulle loro posizioni fiscali. Con la scadenza di molte cartelle prevista per la fine del prossimo anno, sarà opportuno prepararsi adeguatamente per tutelare i propri diritti e adempimenti fiscali.

Nuove regole sulla cancellazione automatica delle cartelle

È opportuno prendere in considerazione le novità introdotte con la recente riforma della riscossione, in particolare riguardo alla cancellazione automatica delle cartelle esattoriali. Da ora in avanti, le cartelle più anziane di cinque anni saranno soggette a una cancellazione d’ufficio, sancendo una svolta significativa nel panorama della riscossione fiscale. Questa misura avrà effetti diretti sui contribuenti, poiché non sarà più necessario presentare alcuna richiesta per beneficiare della cancellazione delle pendenze impossibili da incassare.

Il meccanismo è chiaro: l’Agenzia delle Entrate Riscossione, dopo cinque anni di tentativi infruttuosi di incasso, procederà automaticamente alla cancellazione delle cartelle. Questo implica che l’Ente creditore originario dovrà rivalutare le sue strategie di recupero crediti, stabilendo se procedere al contenzioso o annullare definitivamente la pendenza. È importante sottolineare che la cancellazione riguarderà principalmente quei soggetti che hanno scarse possibilità di rimborso, come i contribuenti nullatenenti o falliti.

Per i contribuenti con reddito stabile, come lavoratori dipendenti o pensionati, tali cartelle difficilmente verranno cancellate, dato che l’Agenzia delle Entrate Riscossione ha a disposizione strumenti vari, quali pignoramenti e iscrizioni ipotecarie. La riforma, dunque, offre un reale sollievo a coloro che, per vari motivi, si trovano in difficoltà economica, affinché possano affrontare un futuro senza il peso di debiti divenuti improponibili.

Termini di prescrizione delle cartelle esattoriali

La disciplina riguardante i termini di prescrizione delle cartelle esattoriali è fondamentale per comprendere il contesto fiscale e le dinamiche delle notifiche. Ogni cartella ha un preciso termine di prescrizione, il quale varia in base alla tipologia di tributo. È cruciale che i contribuenti possano orientarsi all’interno di questa complessità, sia per tutelare i propri diritti che per evitare spiacevoli sorprese. I termini di prescrizione stabiliti dalla legge possono oscillare da tre a dieci anni.

In particolare, le imposte più rilevanti, come IRPEF, IVA, IRES, IRAP, e le altre menzionate, presentano una prescrizione di dieci anni. Al contrario, tributi come IMU, TASI e multe stradali hanno un termine ridotto a cinque anni. Infine, il bollo auto prevede una prescrizione di soli tre anni. Queste differenze siano fondate su criteri di incassabilità e sull’origine delle cartelle, rendendo imprescindibile la conoscenza da parte del contribuente delle scadenze specifiche delle proprie pendenze fiscali.

È opportuno notare che la prescrizione non si attiva automaticamente, ma è necessario che il contribuente richieda lo sgravio della cartella, presentando la giustificazione della scadenza. Ciò implica un’attività proattiva da parte del contribuente, affinché la cancellazione della cartella possa avvenire senza contestazioni. Qualora la cartella sia già stata notificata, i termini di prescrizione ripartono da zero, complicando ulteriormente la posizione del debitore. Risulta fondamentale, pertanto, mantenere un monitoraggio attento delle scadenze per evitare di rimanere vincolati a debiti oramai non più esigibili.

Tipologie di cartelle che non dovranno essere pagate

Le cartelle esattoriali che giungeranno a scadenza entro il 31 dicembre 2024 rappresentano una categoria specifica di debiti fiscali che i contribuenti non dovranno più onorare. In particolare, si parla di cartelle che non sono state mai notificati prima di questa data. La loro non conoscenza da parte del contribuente non esonera dall’obbligo di pagamento, poiché valori giuridici riguardanti la scadenza e la notifica sono inequivocabili secondo la legge.

A titolo esemplificativo, le cartelle generate a seguito di controlli automatici, come quelle connesse a dichiarazioni modificate o errate nel modello 730, devono rispettare i termini di notifica stabiliti, che sono perentori. Se la dichiarazione è stata presentata nel 2021, qualsiasi cartella derivante da tale dichiarazione deve essere notificata entro il termine massimo del 31 dicembre 2024. Analogamente, ogni cartella associata a rimborsi errati o danni legati a rateizzazioni decadute rientra nella stessa logica temporale.

È cruciale, quindi, che i contribuenti prestino particolare attenzione alle comunicazioni da parte dell’Agenzia delle Entrate Riscossione e agli eventuali avvisi ricevuti per non perdere il diritto di contestazione in merito a cartelle che dovrebbero essere considerate prescrittive. La gestione attenta e precisa di queste date e comunicazioni consentirà così di evitare situazioni spiacevoli e proteggere i propri diritti di fronte a pretese fiscali che non risultano più legittime.

Vale la pena sottolineare che anche nei casi in cui si possono identificare cartelle secondo il decreto di chiusura prevista al 31 dicembre 2024, è sempre consigliato il supporto di professionisti del settore per una corretta valutazione della propria posizione fiscale e per eventuali ricorsi in caso di errore da parte dell’agenzia di riscossione.

Procedure per la richiesta di sgravio delle cartelle prescrittive

Quando si parla di cartelle esattoriali in situazione di prescrizione, è fondamentale che i contribuenti conoscano le procedure necessarie per richiedere lo sgravio fiscale. La prescrizione, essendo un istituto giuridico che implica l’estinzione del diritto di riscuotere il debito da parte dell’Agenzia delle Entrate, richiede un’attività proattiva da parte del contribuente, affinché ogni debito divenuto non esigibile venga effettivamente cancellato dall’archivio dell’agenzia.

Per avviare la richiesta di sgravio, il contribuente deve presentare un’apposita istanza all’Agenzia delle Entrate Riscossione. Questa richiesta deve includere la motivazione della prescrizione, supportata da una documentazione adeguata che attesti la scadenza del termine. È imprescindibile che la comunicazione rispetti le modalità previste dalla normativa fiscale, per garantire l’accettazione da parte dell’ente preposto.

In aggiunta, i contribuenti devono prestare attenzione ai termini di presentazione della richiesta. Infatti, nonostante un debito possa essere prescritto, l’agenzia potrebbe continuare a pretesa di pagamento se non viene formalmente dichiarata la scadenza dal contribuente. Ciò implica che anche la consapevolezza della prescrizione non esenta dall’obbligo di richiedere formalmente l’azione di cancellazione.

È altresì consigliato mantenere un copie di tutta la corrispondenza inviata, nonché di eventuali risposte ricevute, per poter documentare ogni passaggio ed evitare futuri malintesi con l’Agenzia delle Entrate Riscossione. Un attento monitoraggio della propria posizione fiscale risulta dunque cruciale, per intervenire tempestivamente e tutelare i diritti del contribuente.

In caso di diniego della richiesta di sgravio, è possibile presentare un ricorso presso le autorità competenti, che valuteranno la situazione caso per caso e forniranno un ulteriore parere sulla legittimità dell’esigenza di pagamento della cartella in oggetto.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

DIRETTORE EDITORIALE

Michele Ficara Manganelli ✿

PUBBLICITA’ – COMUNICATI STAMPA – PROVE PRODOTTI

Per acquistare pubblicità CLICCA QUI

Per inviarci comunicati stampa e per proporci prodotti da testare prodotti CLICCA QUI